دومین اپیزود پادکست مانی وار منتشر شد. در این اپیزود تاریخچه صنعت فینتک به طور کامل مورد بررسی قرار گرفته است. این اپیزود را میتوانید از طریق اپلیکیشن نوار و یا سایر اپلیکیشنهای پادگیر گوش دهید. همچنین در وبلاگ جیبیمو میتوانید این پادکست را بشنوید و متن کامل یا Transcript پادکست را در ادامه مطلب مطالعه نمایید.

معرفی میزبان

میزبان پادکست مانی وار، دکتر عرفان مرادیان است. وی همبنیانگذار و مدیر عامل شرکت جیبیمو و یکی از اعضا کمیسیون فینتک ایران است. رشته تحصیلی ایشان دکتری کارآفرینی دانشگاه تهران است و با سابقهای بیش از ۱۰ سال در صنعت فینتک به عنوان یکی از صاحبنظران این حوزه میزبان پادکست مانی وار خواهند بود.

معرفی مانی وار

امروز ما در دنیایی زندگی میکنیم که خیلی از تجربیاتمون خوب یا بد، به صورت دیجیتال داره اتفاق میوفته. از فیلم و کتاب و موسیقی گرفته تا سفارش غذا و تاکسی و رزرو هتل و صدها مورد دیگه. به نظر میرسه که هیچ چیزی، از این تحول دیجیتال در امان نبوده و نیست. پول هم به عنوان وسیلهای برای تبادل نیازهامون از این قضیه مستثنی نبوده و همواره در طول تاریخ به اقتضای شرایط تکامل پیدا کرده. من در پادکست مانی وار میخوام در مورد صنعتی صحبت کنم که سرعت این تکامل رو داره بیشتر و بیشتر میکنه و اون صنعت، فینتک یا فناوری مالیه. فینتک صنعت مالی جدیدیه که در اون با استفاده از جدیدترین فناوریها، به نوآوری و بهبود در فعالیتها و خدمات مالی میپردازند. فینتک سبک زندگی همه ما رو در آیندهای نزدیک تغییر خواهد داد پس لازمه از امروز خودمون رو برای این تغییرات بزرگ آماده کنیم. من در پادکست مانی وار قراره با شما در مورد اتفاقات مهمی که توی فینتک میوفته و تأثیری که این نوآوریهای مالی تو زندگی روزمرهمون داره صحبت کنم.

موضوع این قسمت: سفر در زمان

در این قسمت از پادکست مانی وار، میخوایم با هم در زمان سفر کنیم و ببینیم صنعت فینتک چه جوری بوجود اومده و چه مسیری رو طی کرده تا به این نقطه رسیده. تا انتهای این اپیزود همراهم باشید تا ببینید چگونه یه صنعت تونسته به یکی از بزرگترین صنایع دنیا تبدیل بشه و زندگی همه ما رو متحول کنه.

مقدمه

فینتک (Fintech) یا فناوری مالی (Financial Technology)، همونطور که قبلاً اشاره کردم، به صورت کلی به استفاده از فناوری اطلاعات در راهکارهای مالی گفته میشه. بر خلاف تصور خیلیها، این در هم تنیدگی فناوری و خدمات مالی، سابقه بسیار طولانی داره و در طول زمان خیلی دچار تحول و تکامل شده. پژوهشگران، تحولات فینتک رو به سه دوره، تحت عناوین فینتک ۱، فینتک ۲ و فینتک ۳ تقسیمبندی میکنند.

فینتک ۱، از سال ۱۸۶۶ تا ۱۹۸۷، اولین دوره جهانی شدن مالی بود که با زیرساختهای فناورانهای، مثل کابلهای انتقال اقیانوس اطلس همراه بود. بعد از این دوره، فینتک ۲، از سال ۱۹۸۷ تا ۲۰۰۸، اتفاق افتاد، که در طی این دوره، شرکتهای خدمات مالی به طور فزایندهای، فرآیندهای خودشون رو دیجیتالی کردند. از سال ۲۰۰۸، عصر جدیدی از فینتک تحت عنوان فینتک ۳، در کشورهای توسعهیافته و در حال توسعهی جهان، ظهور کرد. این دوره نه با محصولات و خدمات مالی که ارائه میشن، بلکه با توجه به اینکه چه کسانی این خدمات و محصولات رو ارائه میکنن، تعریف میشه. این دوره از تحولات فینتک که با رهبری استارتآپها همراهه، قانونگذاران و ذینفعان مختلف بازار رو با چالشهایی روبرو کرده، که این چالشها بیشتر از جنس ایجاد نوعی توازن و بالانس بین فوائد و ریسکهای بالقوهی نوآوریها و رویکردهای جدید خدمات مالیه. توی قسمتهای بعدی حتماً به این چالشها اشاره میکنم.

با این مقدمه کوتاه، بریم سراغ نقطهای از تاریخ، که شروع آینده فینتک به حساب میاد.

راهکار ۳۶۰ درجه پرداخت

ویژه کسبوکارها

فینتک ۱ (گذر از آنالوگ به دیجیتال):

برای اینکه متوجه بشیم داستان فینتک چیه، باید برگردیم به سال ۱۸۳۸. سالی که ساموئل مورس (Samuel Morse)، برای اولین بار دستگاهی رو به نام تلگراف الکتریکی اختراع کرد. دستگاهی که باهاش میشد از طریق یک فناوری سیگنالی، به فواصل دور، پیامی رو به صورت کد منتقل کرد. تلگراف، زندگی بشر رو دگرگون کرد، تا جایی که بعضیها این اختراع رو حتی از اینترنت هم مهمتر میدونن.

حدود بیست و هفت-هشت سال بعد، یعنی سال ۱۸۶۵، فردی به اسم جیووانی کاسلی (Giovanni Caselli)، تلگراف رو با پنتوگراف (Pantograph) که وسیلهای بود برای کپی کردن متن و تصویر، ترکیب کرد و دستگاهی رو اختراع کرد به نام پنتلگراف (Pantelegraph). در واقع پنتلگراف یا تلگراف همهمنظوره، نسل اول دستگاه فکس امروزی بود. افراد با پنتلگراف میتونستن دستنوشته، امضا یا هر تصویری رو به دیگران ارسال کنن. تو اون سالها، پنتلگراف، بیشتر برای تأیید امضا در تراکنشهای بانکی از طریق کابلهای تلگراف استفاده میشد. البته این دستگاه، خیلی هم سریع نبود و حدوداً ۱۰۸ ثانیه طول میکشید تا ۲۵ کلمه رو ارسال کنه، ولی خب به عنوان یکی از اولین قدمها تو فینتک، اختراع بسیار مهمی محسوب میشه.

یک سال بعد از اختراع پنتلگراف، یعنی سال ۱۸۶۶، برای اولین بار، کابل ارتباطی زیردریایی تلگراف، دو سوی اقیانوس اطلس، یعنی قاره اروپا و قاره آمریکا رو بهم متصل کرد. و اینجا بود که زیرساخت اولیه برای جهانی شدن مبادلات مالی فراهم شد.

گذشت و گذشت، تا ۵۲ سال بعد، یعنی سال ۱۹۱۸. تو این سال دو تا اتفاق مهم افتاد:

۱- جنگ جهانی اول بعد از ۴ سال به پایان رسید.

۲- برای اولین بار، راهحلی برای انتقال پول به صورت الکترونیکی بوجود اومد. قضیه از این قرار بود که بانکهای ذخیرهی فدرال آمریکا یا Federal Reserve Banks ، شبکهای رو به اسم Fedwire ایجاد کردن. تو این شبکه، ۱۲ بانک فدرال رزرو و وزارت خزانهداری آمریکا، با استفاده از تلگراف و کد مورس به هم متصل شدند و یک سیستم اختصاصی انتقال پول رو ایجاد کردن. اصطلاح Wire Transfer هم که هنوز تو بعضی از کشورهای اروپایی و غربی به منظور انتقال وجه استفاده میشه، از همینجا نشأت گرفته. این سیستم تا دهه ۱۹۷۰ همچنان استفاده میشد، تا اینکه دیگه کد مورس یه جورایی از مد افتاد و فناوری جدیدتر و به مراتب امنتری به اسم تلکس (Telex) یا Teleprinter Exchange جایگزینش شد.

حدوداً دو سال بعد از پایان جنگ جهانی اول، یعنی سال ۱۹۲۰، اقتصاددان سرشناس بریتانیایی، جان مینارد کینز (John Maynard Keynes)، که بعدها اقتصاد کینزی رو پایهگذاری کرد، کتابی رو به نام «پیامدهای اقتصادی صلح»(The Economic Consequences of Peace) منتشر کرد. کینز تو این کتاب شرایطی رو وصف میکنه که اگر جنگ جهانی اول اتفاق نمیافتاد، اقتصاد کشورهای درگیر این جنگ چگونه میتونست پیشرفت بکنه. یه جایی از کتاب به پیوند و درهمتنیدگی فناوری و خدمات مالی اشاره میکنه و میگه:

«یک لندن نشین میتوانست همانطور که چای صبحگاهیاش را در رختخواب نوش جان میکرد، محصولات مختلفی را، به هر مقداری که بخواهد، از سراسر جهان با تلفن سفارش دهد و در کمترین زمان، درب منزل خود تحویل بگیرد. او در همان لحظه و با همان ابزار، میتوانست ثروت خود را بی هیچ دردسری، در منابع طبیعی یا هر شرکت جدیدی در هر نقطهای از جهان، سرمایهگذاری کند و از منافع احتمالی آن بهرهمند شود».

افسوس که توی سه دهه بعدی، بخت با فینتک یار نبود. تو سال ۱۹۲۹، بزرگترین، عمیقترین و طولانیترین بحران اقتصادی قرن بیستم اتفاق افتاد؛ که بعدها به رکود بزرگ یا Great Depression معروف شد. ده سال بعد هم، یعنی سال ۱۹۳۹، متأسفانه بیاعتنا به گفتههای کینز، جنگ جهانی دوم شروع میشه و جهان برای مدت طولانیای از پیامدهای اقتصادی صلح محروم میمونه.

پنج سال بعد از اتمام جنگ جهانی دوم، یعنی سال ۱۹۵۰، چرخ فینتک مجدداً شروع میکنه به چرخیدن و داینرز کلاب (Diners Club)، اولین کارت اعتباری همهمنظوره رو که توسط فرنک مکنامارا (Frank McNamara) اختراع شده بود، صادر میکنه. روایتهای مختلفی از داستان شکلگیری این ایده وجود داره ولی یکی از معروفترین روایتها اینه: یه روزی تو سال ۱۹۴۹، آقای فرنک مکنامارا به همراه یه سری از مشتریاش تو یه رستورانی تو نیویورک داشتن غذا میخوردن. وقتی که غذاشون تموم شد و موقع حساب کردن رسید، آقای مکنامارا متوجه شد که، ای داد بیداد، کیف پولش رو تو یه لباس دیگش جا گذاشته. خلاصه زنگ میزنه خانومش، و خانومش میاد و حساب کتاب میکنن. و ماجرا ختم به خیر میشه. مکنامارا انقدر اون موقع ازین اتفاق خجالتزده و شرمنده شده بود که به این فکر افتاد که چی میشد یه کارت شارژی وجود داشت تا اینجور موقعها میشد ازش استفاده کرد و بعداً بدهی رو تسویه کرد. خلاصه، مکنامارا با صاحب اون رستوران، این ایده رو مطرح میکنه و یه مدت بعد هم عملیاتیش میکنه. این ایده انقدر جذاب و پرطرفدار میشه، که تو سال ۱۹۸۱، بانک سرمایهگذاری Citicorp، شرکت داینرز کلاب رو میخره.

ده سال بعد از داستان داینرز کلاب، کمکم زاویهی دیگهای از فینتک نمایان میشه و تو سال ۱۹۶۰، شرکت کوآترون (Quotron)، برای اولین بار یه سیستمی رو درست کرد که قیمتهای بازار سهام و سایر اطلاعات مربوط به اوراق بهادار رو دقیقه به دقیقه به مشتریان روی یه صفحه الکترونیکی نشون میداد. این شرکت هم چند سال بعد، تو سال ۱۹۸۶، توسط همون بانک سرمایهگذاری Citicorp، خریداری میشه.

هفت سال بعد، تو سال ۱۹۶۷، اولین دستگاه پول نقد یا Cash Machine که امروزه بهش ATM یا خودپرداز گفته میشه، در یکی از شعب بانک بارکلیز (Barclays) در اینفیلد (Enfield) لندن قرار گرفت که ۲۴ ساعته به مشتریها، پول نقد میداد. اون موقعها به این دستگاه، Robot Cashier یا همون صندوقدار روبوتی میگفتن.

اگه دقت کنیم میبینیم که رفتهرفته سرعت تحولات فینتک داره بیشتر میشه.

سه سال بعد، تو سال ۱۹۷۰، یه سیستم پرداخت بین بانکی در نیویورک به اسم CHIPS که مخفف «Clearing House Interbank Payments System» هست بوجود اومد. این سیستم واسه تسویه حساب مبالغ کلان بین بانکها بوجود اومد و دو تا تفاوت کلیدی با Fedwire داشت:

۱- خصوصی بود و مثل Fedwire تو بدنه قانونگذاری نبود.

۲- مبالغ تهاتر میشدن و درلحظه جابجا نمیشدن. یعنی مثلاً اگه بانک X قرار بود ۱۵۰۰ میلیون دلار به بانک Y بده و بانک Y هم قرار بود ۱۰۰۰ میلیون دلار به بانک X بده، سیستم CHIPS میومد ۵۰۰ میلیون دلار از بانک X به بانک Y میداد و تسویه حساب انجام میشد. در صورتی که تو Fedwire، دو بار باید پرداخت انجام میشد: یه بار بانک X باید ۱۵۰۰ میلیون دلار به بانک Y میداد و یه بار هم، بانک Y، ۱۰۰۰ میلیون دلار به بانک X میداد.

در ادامه سیر تکامل فینتک، بورس شاهد تغییرات بیشتری بود.

تو سال ۱۹۷۱، نزدک (NASDAQ) یا National Association of Securities Dealers Automated Quotations یا انجمن ملی معاملهگران اوراق بهادار، اولین بازار معامله الکترونیک سهام رو ایجاد کرد و باعث شد که شرکتهای در حال رشد، فرصت جذب سرمایه از طریق بازار عمومی رو پیدا کنن. دو سال بعد تو سال ۱۹۷۳، ۲۳۹ تا بانک از ۱۵ کشور مختلف، انجمنی رو شکل دادن، به اسم SWIFT یا همون «جامعه جهانی ارتباطات مالی بین بانکی»، که هدفش حل مشکل پرداختهای بین مرزی بود. به کمک این انجمن، نهایتاً استانداردی برای تراکنشهای مالی به صورت جهانی شکل گرفت.

داریم به اواخر قرن بیستم نزدیک میشیم و اینترنت کمکم داره گسترش پیدا میکنه.

تو سال ۱۹۸۱، مایکل بلومبرگ (Michael Bloomberg)، یک سامانه کامپیوتری رو بوجود آورد تحت عنوان IMS یا Innovative Market Solutions، به معنی راهکارهای نوآورانه بازار. این سامانه به صورت آنی دادههای بازار، محاسبات و تجزیه و تحلیلهای مالی رو در اختیار شرکتهای Wall Street قرار میداد.

یک سال بعد، تو سال ۱۹۸۲، ویلیام پورتر، TradePlus رو خلق کرد که یه جورایی باعث انقلابی تو کارگزاریهای آنلاین شد و شدیداً هزینهی تجارت آنلاین رو کم کرد. TradePlus یا E*Trade باعث شد که مشتریان بازار بورس, به راحتی بتونن خودشون معاملات رو از راه دور انجام بدن.

همه چی داشت خوب پیش میرفت تا اینکه در ۱۹ اکتبر ۱۹۸۷، دوشنبه سیاه رخ داد که منجر به سقوط بازار سهام در سراسر دنیا شد و قیمت سهام تو بخشهای مهم و تأثیرگذار بازار به صورت ناگهانی و به طرز عجیب و غریبی کاهش پیدا کرد و رونق بازار سهام بعد از یه مدت طولانی، دچار شوک شد. این سقوط بازار سهام، تا حدی وابستگی شدید بازارهای جهان به هم رو نشون میداد. این سقوط از هنگکنگ شروع شد و به اروپا و بعدش هم به آمریکا سرایت کرد. گفته میشه که یکی از عوامل اصلی این سقوط بازار سهام، معاملات برنامهریزیشده و کامپیوتری بوده و به این صورت، دوره فینتک ۱، که از سال ۱۸۶۶ شروع شده بود، در سال ۱۹۸۷ به پایان رسید.

فینتک ۲ (توسعه خدمات مالی دیجیتال سنتی):

بعد از دوشنبه سیاه سال ۱۹۸۷، با رشد پدیده اینترنت و ظهور کسب و کارهای اینترنتی، عصر جدیدی در دنیای خدمات مالی تحت عنوان فینتک ۲ آغاز شد.

تو سال ۱۹۹۳، بانک سرمایهگذاری Citicorp یا Citi Bank که قبلاً هم بهش اشاره کردم، کنسرسیوم فناوری خدمات مالی رو بوجود آورد و این اولین بار در تاریخ بود که کلمه فینتک یا فناوری مالی مورد استفاده قرار گرفت. هدف این کنسرسیوم، ترغیب ارائهدهندگان خدمات مالی به همکاری و تعامل با سایر بازیگران صنعت از جمله شرکتهای فناوری بود.

دو سال بعد یعنی سال ۱۹۹۵، اولین بانک بدون شعبه و تماماً اینترنتی تو آمریکا توسط Security First Network Bank یا SFNB خلق شد. تو این بانک مجازی، مشتریا میتونستن به صورت اینترنتی به حساب بانکیشون دسترسی داشته باشن، قبض پرداخت کنن و تصویر چکهاشون رو ببینن؛ کارایی که شاید الان، پیش پا افتاده به حساب بیان. تو همون سال، Wells Fargo هم اینترنت بانک خودش رو در اختیار مشتریانش گذاشت.

تو سال ۱۹۹۷، کوکاکولا به مشتریانش این امکان رو داد که از طریق اساماس و دستگاههای فروش اتوماتیک یا همون Vending Machine، نوشیدنی خودشون رو خریداری کنن. این اولین باری بود که پرداخت موبایلی یا Mobile Payment اتفاق افتاد.

یک سال بعد تو سال ۱۹۹۸، شرکتی به اسم Confinity تأسیس شد که یه سامانهی انتقال وجه آنی و پرداخت اینترنتی رو فراهم میکرد و یه جورایی جایگزین چک و حواله میخواست بشه. این شرکت رو ما الان به اسم PayPal میشناسیم که امروزه به یکی از بزرگترین شرکتهای پرداخت الکترونیکی در سراسر جهان تبدیل شده.

یه نکتهای که به نظرم باید بهش توجه کنیم اینه که تو همون سالها یعنی از ۱۹۹۵ تا سال ۲۰۰۰، یه حباب اقتصادی بوجود اومده بود به نام حباب دات کام (Dot-com bubble) یا حباب اینترنت. اتفاقی که میافتاد این بود که شرکتها با ورودشون به دنیای اینترنت، ارزش سهامشون تو بازار زیاد میشد. تو این مدت تعداد زیادی کسبوکار اینترنتی به همین دلیل شکل گرفت ولی بعد از ترکیدن این حباب، خیلیهاشون از بین رفتنPayPal . از معدود شرکتهایی بود که مثل ققنوس از خاکستر بیرون اومد. PayPal تونست با بازتعریف فضای پرداخت آنلاین، دوره جدیدی از کیفپولهای دیجیتال و پرداخت فرد به فرد یا Peer-to-Peer رو شروع کنه.

تو سال ۲۰۰۴، گروه علی بابا و آقای جک ما (Jack Ma)، AliPay رو بوجود آوردن که تو کمتر از ۱۰ سال، تبدیل شد به بزرگترین پلتفرم پرداخت موبایلی دنیا و تونست از PayPal هم جلو بزنه.

در واقع میشه گفتش که از سال ۱۹۸۷، به غیر از این چند موردی که در موردشون صحبت کردم، فینتک بیشتر تحت سلطهی موسسات مالی سنتی بوده و این مؤسسات سعی میکردن که تا جایی که میتونند از فناوریهای روز برای ارائهی خدمات و محصولاتشون استفاده کنند؛ تا اینکه …در سال ۲۰۰۸، جدیترین رکود اقتصادی، بعد از رکود بزرگ یا Great Depression سال ۱۹۳۰، اتفاق افتاد. بحران مالی سال ۲۰۰۸ که داستان بسیار مفصلی داره، باعث فروریختن سیستم مالی جهانی شد. هرچی مردم بیشتر به منشاً این رکود و بحران اقتصادی پی میبردن، اعتمادشون به سیستمهای بانکی سنتی کمتر و کمتر میشد؛ و این نقطه عطفی شد برای تحول فینتک در دنیا.

بنابراین، عصر فینتک ۲ که با توسعه و گسترش خدمات مالی سنتی ولی دیجیتال همراه بود، با این بحران مالی به اتمام رسید و فینتک ۳، که عصر دموکراتیزه شدن خدمات مالی دیجیتال بود شروع شد.

فینتک ۳ (دموکراتیزه شدن خدمات مالی دیجیتال):

یک سال بعد از بحران مالی ۲۰۰۸، یعنی تو سال ۲۰۰۹، اولین نسخه بیتکوین به عنوان یک ارز رمزنگاری شده یا رمز ارز یا اصطلاحاً Cryptocurrency، توسط فردی با نام مستعار ساتوشی ناکاموتو (Satoshi Nakamoto) منتشر شد. خالق این پدیده که هیچ وقت هویتش فاش نشد، با استفاده از فناوری بلاکچین یا زنجیره بلوک این ارز جدید رو ارايه کرد. بیتکوین و فناوری بلاکچین، تأثیر بسیار زیادی در دنیای خدمات مالی گذاشت. البته فناوری بلاکچین به سایر صنایع هم نفوذ کرده که بعداً در مورش صحبت خواهیم کرد. شاید جالب باشه بدونید که علاوه بر بیتکوین، تا سال ۲۰۱۹، حدود سه هزار، ارز رمز یا کریپتوکارنسی بوجود اومده و عرضه شده.

اگه در عصر فینتک ۲، اینترنت رو عامل شتابدهنده تکامل این صنعت در نظر بگیریم، قطعاً در عصر فینتک ۳، این گسترش ضریب نفوذ گوشیهای هوشمند بوده، که باعث سرعت گرفتن تحولات فینتک شده.

تو سال ۲۰۱۱، گوگل، کیفپول موبایلی خودش رو معرفی کرد که به کاربران این امکان رو میداد که از طریق موبایلشون و فناوری NFC خریدشون رو انجام بدن.

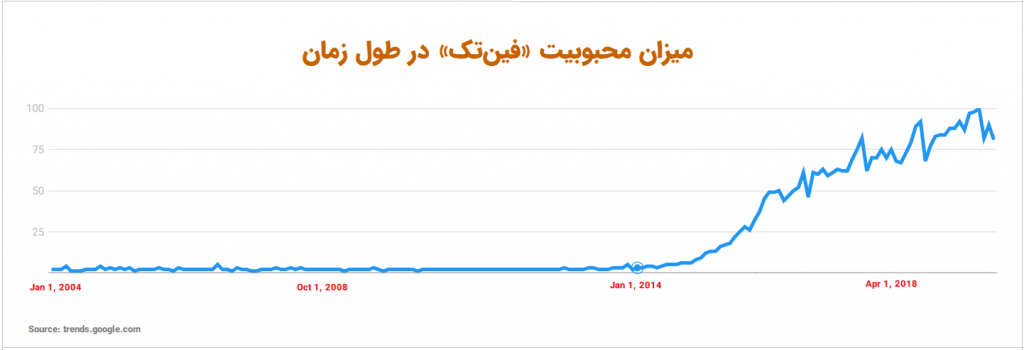

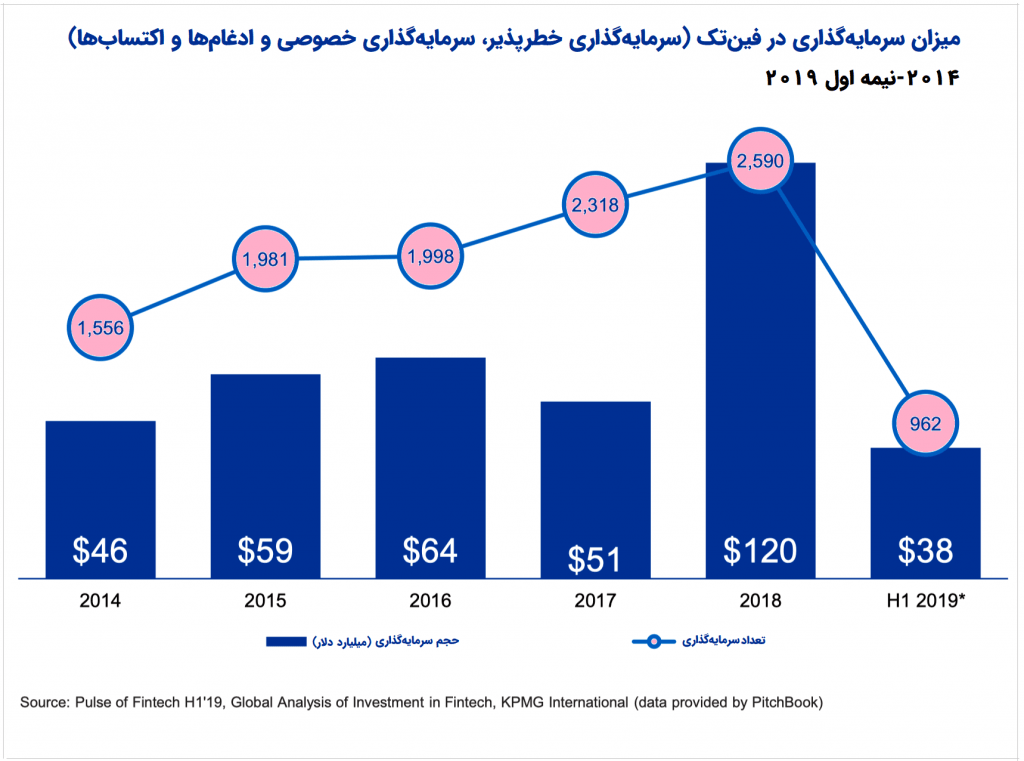

سه سال بعد هم تو سال ۲۰۱۴، اپل، سرویس کیفپول دیجیتال و پرداخت موبایلی خودش رو به اسم Apple Pay معرفی کرد. تو همون سال ۲۰۱۴ بود که کمکم کلمه فینتک سر زبونا افتاد و محبوبیتش نه تنها توی ترندهای گوگل، روز به روز بیشتر شد. بلکه برای سرمایهگذارا هم این حوزه جذابتر شد. به طوری که از ابتدای ۲۰۱۴ تا نیمه اول ۲۰۱۹، بیش از ۳۷۰ میلیارد دلار تو برخی از کشورها روی فینتک سرمایهگذاری شده.

موضوع مهم توی عصر فینتک ۳، اینه که دیگه فقط بانکها و موسسات مالی سنتی نیستن که خدمات و محصولات مالی ارائه بدن. بعد از بحران مالی ۲۰۰۸، خیلی از متخصصین مالی، کارشون رو از دست دادن و بعد از یه مدتی دیدن میتونن ازین فرصت استفاده کنن. و اینجوری شد که استارتآپهای فینتکی بوجود اومدن و گسترش پیدا کردن.

در عصر فینتک ۳، علاوه بر استارتآپها، غولهای تکنولوژی یا اصطلاحاً BigTechها هم به حوزه خدمات مالی ورود پیدا میکنن. از گوگل و اپل گرفته تا فیسبوک و آمازون و غیره. ورود این بازیگرای جدید به حوزه مالی، باعث شد که بانکها و مؤسسات سنتی دیگه نتونن مثل قبل با روندهای فناوری پیش برن. تنوع خدمات مالی هم بیشتر شد و رسماً بخشی نبود که از این تحولات در امان بمونه. حتی میشه گفتش که فینتک عصر امروز یا همون فینتک ۳ تخصصیتر و عمیقتر شده نسب به دو دوره گذشته.

در زیر اینفوگرافیکی از آنچه تا کنون در مورد مهمترین اتفاقات عصرهای فینتک ۱، فینتک ۲ و فینتک ۳ گفته شد را مشاهده میکنید:

دستهبندیهای مختلفی تا الان از فینتک ۳ ارائه شده، که من چند موردش رو معرفی میکنم و توی قسمتهای بعدی مانی وار دقیقتر به هر کدومش میپردازم.

دستهبندیهای فینتک ۳:

۱- فناوریهای پرداختی (PayTech):

اولین و شلوغترین دسته فینتکها، فناوریهای پرداختی یا PayTech هست. هدف فعالان این دسته از فینتک، افزایش سرعت، سهولت و امنیت پرداختهای ریز و درشت افراد و کسب و کارهاست.

۲- فناوریهای بیمه (InsureTech):

راهکارهایی هستند که به ما کمک میکنن معقولانهتر و سادهتر ریسکهامون رو بیمه کنیم. این دسته از فینتک همچنان بسیار جای کار و پیشرفت داره و هنوز اونجور که انتظار میرفت از پتانسیلهای این حوزه استفاده نشده.

۳- فناوریهای مدیریت ثروت (WealthTech):

همونطور که از اسمش بر میاد، راهکارهایی هستن که به ما کمک میکنن تا ثروتمون رو بهتر مدیریت کنیم. این راهکارها که گاهاً از فناوریهایی مثل هوش مصنوعی یا یادگیری ماشینی استفاده میکنن، میتونن راهنماییمون کنن که کی کجا سرمایهگذاری کنیم بهتره و این باعث میشه که سرمایههای مردمی در جریان خلق ثروت در بازارهای تولید، سرمایه و مالی قرار بگیره. هدف همچنان، هرچه سادهتر و دسترسپذیرتر کردن امکان سرمایهگذاریهای خرد و کلان هست.

۴- فناوریهای قرض و وام (LendTech):

برخی از شرکتها و استارتآپها، سعی میکنند وامهای ارزونتری رو برای مردم و حتی کسبوکارها فراهم کنن. این شرکتها مثلاً میتونن با مکانیزمهای دقیق و مدرن اعتبارسنجی، فضای اعتمادی رو بین افراد بوجود بیارن که بدون اینکه دو فرد از قبل هم رو بشناسن بتونن به همدیگه مبلغی پول قرض بدن. این دسته از فینتک هم پتانسیل تحولآفرینی اقتصادی بسیاری داره و تونسته روی اقتصاد بعضی از کشورها مثل آمریکا و چین اثر مثبت بگذاره.

۵- حوالجات ارزی (Remittance) یا انتقال بین المللی پول:

امروزه افراد بسیاری هنوز برای تبادلات ارزی با چالش روبرو هستند. برخی از شرکتها و استارتآپها هم سعی میکنن راهحلهای برای این چالشها خلق کنن.

۶- فینتکهای تأمین مالی جمعی (Crowdfunding):

در این دسته از فینتک، راهحلهایی ارایه میشه که افراد یا کسب و کارها بتونن، برای یک مقصود خاصی، از سایر افراد پول و سرمایه جذب کنن. حالا اون فرد یا کسب و کار در ازای پولی که داره جذب میکنه، یه چیزی هم ممکنه در مقابل پیشنهاد بده. وظیفهی شرکتهایی که خدمات تأمین سرمایه جمعی رو ارائه میکنن، یه جورایی مدیریت تعهدات طرفین نسبت به هم دیگه هست.

۷- فینتکهای رمز ارز (Cryptocurrency):

این شرکتها هم کارهای مختلفی رو در خصوص ارزهای رمزنگاری شده انجام میدن، از ایجاد و صدور رمزارز با کارکردهای خلاقانه بگیرید تا تبدیل رمزارزها به هم دیگه و استخراج یا mine کردنشون و سرمایهگذاری تو رمزارزها و غیره.

۸- فناوریهای تطبیق مقررات (RegTech):

شرکتهای فعال در این حوزه سعی میکنند تا انواع تخلفات مالی و نقض قوانین را شناسایی کنن و مطمئن شن که بازیگران مختلف صنعت طبق مقررات مربوطه دارن عمل میکنن و اگر جایی بر اساس دادههایی که جمعآوری میکنن، خلأی در قانونگذاری پیدا کنن، سعی میکنن پیشنهادی علمی و برگرفته از داده بدن تا نهایتاً یک نظام سالم مالی رو بوجود بیارن.

۹- فناوریهای بانکی (BankTech):

برخی شرکتها به بانکها کمک میکنند تا نیاز به مواجهه کمتری با مشتریان بانک و نیازهای متنوعشون داشته باشند. تنوعبخشی به خدمات بانکها متناسب با نیازهای مشتریان و افزایش رضایت مشتری، ارزش پیشنهادی این شرکتها به حساب میاد. مفهوم دیگهای که در BankTech بوجود اومده، بانکداری باز یا Open Banking هست که اجازه میده شرکتهای فناوری بر بستر بانکی سوار بشن و خدمات خاصی رو به مشتریانشون ارائه بدن.

۱۰- مدیریت مالی شخصی (PFM) یا Personal Finance Management:

همه ما نیاز داریم تا مراقب درآمدها و هزینههای خودمون باشیم، اما انجام همه این کارها و مهمتر از همه، متعهد ماندن به برنامه های مالیمون یا بودجهمون، اصولاً کار سادهای نیست. شرکتهای این دسته از فینتک کمک میکنن تا بتوانیم این نظارتها و برنامهریزیها رو دقیقتر و بهتر انجام بدیم.

مواردی که اشاره کردم بخش عمدهای از بخشهای فینتک عصر حاضر هست که در قسمتهای بعدی مفصل در موردشون صحبت خواهم کرد. و اما الان خیلی خوبه که بدونیم سرگذشت فینتک در ایران چگونه بوده.

پرداخت امن و آسان با جیبیمو

سرگذشت فینتک در ایران

فینتک در ایران هم صنعت جدیدی نیست و حدود ۴۰ سال بلکه هم بیشتر قدمت داره. ۴ سال بعد از اختراع اولین دستگاه ATM در دنیا، یه بانک تو تهران ۶ تا ازین دستگاهها خریداری و نصب و راهاندازی کرد. یعنی میشه اینطور برداشت کرد که ایران قبل از ژاپن وارد حوزه پرداخت الکترونیک شده. از سال ۱۳۵۰ این دستگاهها با تهران کارت مورد استفاده قرار می گرفت اما بعد یه از مدت کوتاهی متوقف شد. تا اینکه در دهه ۷۰ بعضی از بانکهای دولتی با صدور عابربانکها مجددا استفاده از این دستگاهها با نام خودپرداز را وارد زندگی مردم کردند.

در سال ۷۶ اولین بار ۶۰۰ دستگاه پوز یا کارتخوان توسط بانک ملی وارد و نصب شد اما خیلی فعال نبودن. چون نظام بانکی اون موقع اصلا آماده ورود به این حوزه نبود. ظرفیت فنی، مدیریتی و نیروی انسانی متخصص در آن زمان در شبکه بانکی ما وجود نداشت. در اواخر دهه ۷۰ دو بازیگر غیربانکی به نامهای سایپا کارت و ثمین کارت به این حوزه وارد شدند. این دو شرکت توسط مدیران وقت شرکتهای دادهپردازی و ایز ایران تاسیس شدند. این دو بر حسب اتفاقاتی ریشههای مشکلات پرداخت و نیازهای جامعه را شناسایی کردند و شروع به صدور کارت کردند. اما با مخالفت بانک مرکزی روبرو شدند. بانک مرکزی معتقد بود این کار صرفا در حیطه اختیارات بانک و شبکه بانکی است و این شرکتها هیچ یک بانکی نیستند و نمیتوانند در این فضا فعالیت کنند. از طرفی بانکها اعلام کردند که در ساختار خود امکانات لازم برای انجام این کار را ندارند. پس باید شرکتی خارج از بانک ثبت کنیم تا این ماموریت را داشته باشد. و از اینجا شرکتهای PSP یا Payment Service Provider یا ارائهدهنده خدمات پرداخت، زیر مجموعه بانکها آغاز به کار کردند.

از طرف دیگر درخواستهایی مبنی بر دریافت مجوز از شرکتهای مختلف غیر بانکی به بانک مرکزی رسیده بود. بانک مرکزی پس از بررسی درخواستها به شرکتهایی خارج از بانک هم مجوز فعالیت در این حوزه را ارائه داد. از اواخر سال ۸۲ این صنعت روند رو به رشد خود را آغاز و با سرعتی چشمگیر پیشرفت کرد. ابتدای دهه ۹۰ هم با حضور شرکت شاپرک، نظام پرداخت الکترونیک تعریف دقیقتر پیدا کرد و این شرکتها ملزم به رعایت قواعد و قوانین بازار کسبوکار و رقابت شدند. افزایش تقاضا از سمت کاربران باعث افزایش این سرویسها و بعد از آن افزایش ابزارها شد. ابتدا با دستگاه ATM و سپس دستگاههای پایانه فروشگاهی و در یکی دو سال اخیر نیز پرداخت موبایلی رواج پیدا کرده است. نهایتاً بانک مرکزی، توی مهر ۹۶ مستندی منتشر کرد که توش سیاست بانک مرکزی در خصوص فناوری مالی یا فینتک رو مشخص کرد و این اولین باری بود که فینتک توسط بانک مرکزی به رسمیت شناخته شد و چارچوبهایی براش تعیین شد.

تو ایران در چند سال گذشته تا کنون، بیش از ۱۶۰ استارتآپ در حوزه فناوری مالی یا فینتک شکل گرفته است. این روند همچنان در ایران و سایر کشورها، رو به رشد و پیشرفته و روز به روز خدمات و محصولات جدیدتری توسط شرکتها و استارتآپهای فینتک داره ارائه میشه. پس سفر ما در زمان به اینجا ختم نمیشه و در قسمتهای بعدی مانی وار، به حال و آینده این صنعت، بیشتر میپردازم.

سخن پایانی

ممنونم ازینکه در این قسمت همراهم بودید و امیدوارم لذت برده باشید. و اما، به نظر شما کدوم یکی از خدمات فینتک عصر حاضر، بیشتر زندگیتون رو تحت تأثیر قرار داده؟ خیلی خوشحال میشم که تجربیاتتون رو با من به اشتراک بگذارید. در ضمن، یادتون نره که اگه پیشنهاد یا انتقادی هم به این پادکست دارید، میتونید در قسمت کامنتها باهامون در میون بگذارید.

تا قسمت بعدی از مانی وار، خدا نگهدارتون باشه.

لینکهای مفید:

پادکست مانی وار – اپیزود ۱: پشت پرده رمز دوم پویا

پادکست مانی وار – اپیزود ۳: پینوفوبیا

شماره شبا چیست و نحوه استفاده از شبا چگونه است؟

فعالسازی رمز پویا پیامکی دکمه درخواست رمز پویا در درگاه پرداخت