واژه چک از گذشتههای دور در زبان فارسی کاربرد داشته است. همانطور که در اشعار ابن یمین، خاقانی و حتی ابولقاسم فردوسی مشاهده میشود، در گذشته چک به معنای عهدنامه یا تضمین به کار میرفته است. در اصطلاح امروز، چک (به انگلیسی cheque) به معنای سندی است که به موجب آن، صادر کننده چک، پولی را که نزد بانک گذاشته است، در وجه خود یا شخص ثالثی مسترد میدارد. چک بانکی انواع متنوعی از جمله چک تایید شده، چک تضمین شده، چک بین بانکی یا چک رمزدار و چک مسافرتی دارند و معمولا برای معاملاتی که حجم زیادی پول جابهجا میشود، کاربرد دارند.

ماده یک قانون صدور چک، تیرماه ۱۳۵۵ تصویب شده است و از آن زمان تا به حال در حال اجراست. به گفته بسیاری از کارشناسان بانکداری، این قانون هم مثل بسیاری دیگر از قانونها به صورت دقیق و کامل نیاز امروز جامعه و تراکنشهای مالی را پاسخ نمیدهد. اکنون بیش از ۴۰ سال از تصویب این قانون میگذرد و صحبتهایی در مورد لزوم بازنگری قانون صدور چک شنیده میشود. در این مطلب به توضیح انواع چک بانکی در ایران پرداختهایم.

چک بانکی عادی

چک بانکی عادی یکی از مرسومترین انواع چک بانکی است که صاحب چک، از حساب جاری خود، چکی را در وجه حامل یا شخص گیرنده صادر میکند. برای نقد کردن این چک باید به یکی از شعبههای بانکی که چک را صادر کرده است، مراجعه نمود.

برای نقد شدن این چک هیچ تضمینی وجود ندارد. اگر موجودی حساب صاحب چک کافی نباشد قادر به نقد کردن و گرفتن پولتان نخواهید بود. در واقع تنها تضمین این نوع چک، اعتبار صادرکننده است.

چک تایید شده

در این نوع چک، صاحب حساب جاری، چکی را در وجه حامل یا شخص گیرنده صادر میکند و بانک پرداخت وجه را تایید مینماید. چک تأییدشده تضمین بیشتری در اختیار دارنده آن قرار میدهد. زیرا بانک تأیید میکند که صادرکننده آن به میزان مندرج در چک، وجه نقد در حساب خود دارد. بانک پس از تایید مطلب مذکور، وجه را در حساب صادرکننده مسدود میکند و سپس آن را فقط به آورنده چکِ تاییدشده میپردازد.

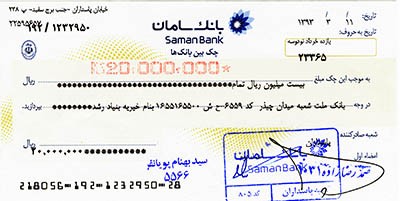

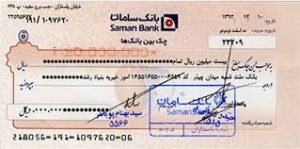

چک تضمین شده

چک تضمینشده یا چک تضمینی رمزدار چکیست که توسط بانک و به درخواست مشتری صادر و پرداخت وجه آن توسط بانک تضمین میشود. برای صدور چک تضمینی نیاز به داشتن دسته چک نیست بلکه هر فردی میتواند با مراجعه به بانکی که در آن حساب دارد درخواست صدور چک تضمین شده کند.

این نوع چک در حقیقت یک چک بانکیست، نه چکی که بانک آن را تضمین میکند. درواقع این چک قابلوصول و قابلاطمینان است زیرا در زمان صدور چک تضمینی، مبلغ آن از حساب صادرکننده کسر میگردد.این چک را میتوان با مراجعه به شعب بانک صادرکننده وصول کرد. همچنین این امکان وجود دارد که چک تضمین شده را در سایر بانکها نقد کنید با این تفاوت که واریز آن به حساب شما حدود ۱ روز کاری زمان خواهد برد.

لازم به ذکر است که چکهای تضمینشده قابلمسدودشدن و توقیفکردن نیستند و ورشکستگی و فوت کسی که چک را صادر کرده است، تأثیری در وصول آن ندارد.

راهکار ۳۶۰ درجه پرداخت

ویژه کسبوکارها

چک بین بانکی (چک رمزدار)

چک بین بانکی به چکی گفته میشود که به وسیلهی بانک و بنا به درخواست مشتری به عهدهی یکی از بانکهای دیگر و با استفاده از رمز صادر میگردد. این نوع چک را نمیتوان نقداً وصول کرد، بلکه بانک مورد نظر مبلغ را به حساب متقاضی در بانک مقصد انتقال میدهد. بنابراین، چک بین بانکی، غیرقابل انتقال به شخص ثالث است.

پرداخت چک بین بانکی، همچون چک تضمین شده، از سوی بانک کاملا تضمین میشود و حکم پول نقد را دارد. چک بین بانکی حتما باید در وجه شخص گیرنده نوشته شود و صدور آن در وجه حامل ممنوع است. همچنین شماره حساب و کد شعبه بانکی که فرد گیرنده در آن حساب دارد نیز باید در چک درج گردد. از این رو، احتمال دزدیده شدن و سواستفاده از چک بسیار کم است و استفاده از آن از امنیت بالایی برخوردار است.

پرداخت امن و آسان با جیبیمو

چک مسافرتی

چک مسافرتی توسط بانک صادر و وجه آن در هر یک از شعب آن بانک یا توسط نمایندگان و کارگزاران آن پرداخت میشود. چک مسافرتی در واقع نوعی چک بانکیست، با این ویژگی که وجه آن را همه شعب بانک صادرکننده میپردازند. همین امر سبب میشود افراد بهجای حمل پول از چک مسافرتی استفاده کنند. بهعلاوه این چکها قابلاطمینان نیز هستند.