سومین اپیزود پادکست مانی وار با عنوان «پینوفوبیا» منتشر شد. در این قسمت از پادکست «مانی وار» در مورد فوبیاهای کمترشناختهشدهای که گریبان خیلی از ما یا اطرافیانمان را گرفته و گاهاً باعث اختلالات و عقبماندگیهایی در زندگیمان شدهاند صحبت میکنیم. این اپیزود را میتوانید از طریق اپلیکیشن نوار و یا سایر اپلیکیشنهای پادگیر گوش دهید. همچنین در وبلاگ جیبیمو میتوانید این پادکست را بشنوید و متن کامل یا Transcript پادکست را در ادامه مطلب مطالعه نمایید.

معرفی میزبان

میزبان پادکست مانی وار، دکتر عرفان مرادیان است. وی همبنیانگذار و مدیر عامل شرکت جیبیمو و یکی از اعضا کمیسیون فینتک ایران است. رشته تحصیلی ایشان دکتری کارآفرینی دانشگاه تهران است و با سابقهای بیش از ۱۰ سال در صنعت فینتک به عنوان یکی از صاحبنظران این حوزه میزبان پادکست مانی وار خواهند بود.

معرفی مانیوار

من در پادکست مانیوار در مورد صنعت فینتک یا فناوری مالی صحبت میکنم. خدمات مالی در چند سال اخیر، به شدت و با سرعت در حال تجربه تحولات دیجیتال هستن. در صنعت فینتک، کارآفرینان سعی میکنند که با استفاده از جدیدترین فناوریها، به نوآوری و بهبود در فعالیتها و خدمات مالی بپردازند. فینتک، سبک زندگی همهی ما رو فارغ از نوع کار و فعالیتی که روزانه انجام میدیم داره تغییر میده؛ پس لازمه از امروز خودمون رو برای این تغییرات بزرگ آماده کنیم. من در پادکست مانیوار، با شما در مورد اتفاقات مهمی که توی فینتک میوفته و تأثیری که این نوآوریهای مالی تو زندگی روزمرهمون داره، صحبت میکنم.

موضوع این قسمت:

زندگی روزانهی ما رو ترسها و هراسهای مختلفی احاطه کرده. ترسهایی که بعضیهاشون به نظر شگفتانگیز و غیرعادی میان. ترس از بلندی، ترس از محیطهای بسته، ترس از حشرات و حیوانات و و انواع فوبیاهای دیگهای که در اطراف ما رشد کرده و گاهاً روح و روان ما را تحت سلطه در میارن. در این قسمت با هم با یکی از هراسهای جدید آشنا خواهیم شد به اسم پینوفوبیا. هراسی که بدون آنکه متوجه باشیم روز به روز در محیط ما فرصت رشد پیدا میکنه و میتونه آینده ما را تغییر بده.

مقدمه:

در قسمت قبل، که سفری در زمان داشتیم، خیلی مفصل در مورد روند رشد فناوری و تأثیرش روی خدمات مالی از قرن نوزدهم تا الان صحبت کردیم و با هم دیدیم که چطور فناوریهای جدید به کمک ما اومدن تا کارهای مالیمون رو از پرداخت و انتقال وجه و وامگرفتن و قرض دادن، گرفته تا پسانداز کردن و مدیریت دخل و خرجمون و دهها مورد دیگه، راحتتر، امنتر و سریعتر انجام بدیم. ولی لزوماً خیلی از مردم و شرکتها و سازمانها این طور به تکنولوژی نگاه نمیکنند و کاملاً برعکس، از این فناوریها میترسند و به دلایل مختلفی ازشون گریزانند. یه جورهایی میشه گفت که تکنولوژی مثل چاقوی دولبهای بوده که علاوه بر فوائد و خوبیهاش، اثرات جانبی یا side effectهایی هم به همراه داشته. رشد سریع و باورنکردنی تکنولوژی، جامعه رو به سوی ترسها و هراسهای جدیدی سوق داده. در این قسمت میخوام در مورد فوبیاهای کمترشناختهشدهای باهاتون صحبت کنم که گریبان خیلی از ما یا اطرافیانمون رو گرفته و گاهاً باعث اختلالات و عقبموندگیهایی تو زندگیمون شده.

تکنوفوبیا (Technophobia):

تکنوفوبیا به زبان ساده، به ترس، هراس و یا نفرت از تکنولوژی و فناوری گفته میشه. اگرچه ممکنه این کلمه رو زیاد نشنیده باشیم ولی مصداقهاش رو احتمالا توی اطرافیانمون قطعاً دیدیم. شاید هنوز برای خیلی از پدر و مادرهای ما، کار کردن با گوشیهای هوشمند و چرخیدن توی اینترنت استرسآور و گیجکننده و ترسناک باشه. بعضی وقتها ممکنه از جوونترهای خونه کمک بگیرن تا کارشون راه بیوفته و خیلی وقتا هم ممکنه کلاً از انجام کارشون صرف نظر کنن. اما تکنوفوبیا صرفاً مربوط به عصر امروز و گوشیهای هوشمند نمیشه و سابقهی این فوبیا برمیگرده به چند قرن پیش.

اولین نشونههای تکنوفوبیا یا فناوریهراسی، در دوران انقلاب صنعتی یعنی قرن هفدهم، ظهور پیدا کرد. در اون دوران ماشینهای بخار وارد کارخونهها شدن و همون قدر که کارها رو راحتتر کردند، به جایگزینی برای نیروی انسانی هم تبدیل شدند.

اون موقع بود که کارگران با توجه به اینکه ماشینها رو رقیب خودشون میدیدن و جایگاهشون متزلزل شده بود، شروع کردن به شورش کردن و حمله کردن به کارخونهها و نابود کردن دستگاهها. یکی از معروفترین اعتراضات اون زمان، مربوط میشه به جنبش اجتماعی لادایت (Luddite) که صنعتگران نساجی بریتانیا، مخالفت و اعتراض شدید خودشون رو به حضور فناوریهای جدید و ماشینآلات، با سوزاندن و تخریب ماشینهای بافندگی نشون میدادن.

مشکل اصلی اونا، این بود که با معرفی و عرضهی دستگاههای بافندگی، شغل جدیدی بوجود میومد که میتونست به وسیلهی کارگران ارزان قیمتتر و با تخصص کمتر انجام بشه و این یعنی از بین رفتن شغل کارگران ماهرتر و باتجربهتر. این اعتراضات سرانجام خیلی خوبی نداشت و نهایتاً تعداد زیادی از اونا محکوم به تبعید و اعدام شدن. از اون به بعد، برای توصیف هرکسی که با صنعتی شدن یا فناوریهای جدید مخالفت میکرد و نسبت بهشون مقاومت نشون میداد، اصطلاح «لادایت» رو استفاده میکردن.

موج بعدی تکنوفوبیا در قرن نوزدهم اتفاق افتاد، که در آن برخی از گروههای اجتماعی با ایجاد جنبش رومانتیسیزم و تعریف «انسان ناب» به ظن خودشون، چون فناوریهای جدید رو عاملی برای دور شدن از این مفهوم میدیدن، بر تنور ترس از تکنولوژیهای جدید تا میتونستند، دمیدند.

از نیمه قرن بیستم، جهان شاهد انقلاب دیگری بود. توسعهی علم و فناوری تو حوزههای مختلف سرعت بسیاری گرفت و انقلاب اطلاعات و ارتباطات رقم خورد. در همین دوران یعنی حدود سال ۱۹۸۵ بود که سایبرفوبیا (Cyberphobia) برای اولین بار مطرح شد: ترس و هراس شدید و غیرمنطقی از کامپیوترها و فضای سایبری.

افرادی که به این گونه هراس مبتلا هستند، از استفاده کردن از کامپیوترها و هرگونه فناوری سایبری پرهیز میکنند و به دلیل استرسی که بهشون وارد میشه نمیتونن حتی کار کردن باهاشون رو یاد بگیرند.

ادوارد لوکاس (Edward Lucas)، نویسنده و متخصص امنیت بریتانیایی، در سال ۲۰۱۵ تو کتابش به اسم «سایبرفوبیا: هویت، اعتماد، امنیت و اینترنت» به اهمیت این موضوع در عصر حاضر اشاره میکنه و میگه که «کامپیوترها، اسباببازی نیستند و اگر درست ازشون استفاده نکنیم، میتونن به ما و خیلی از مردم، صدمهی جدی وارد کنند.» لوکاس، سعی نمیکنه که سایرفوبیا رو توجیه کنه یا کمرنگ جلوه کنه، در مقابل، او سعی میکنه تو بخشهای مختلف این کتاب به خطرات مختلف فناوریهای نوظهور اشاره کنه. او به انواع مختلف جرائم سایبری از جمله کلاهبرداری، تقلب، فیشینگ، جاسوسی و نشت اطلاعات، بدافزارها و جنگهای سایبری اشاره میکنه و از هر کدوم مثالهای واقعی میاره. لوکاس در واقع میخواد بگه که ترسی به اسم سایبرفوبیا یا کامپیوترهراسی بی دلیل و همچنین زیاد هم غیرمنطقی نیست و درمان این هراس رو در آگاهیبخشی و آموزش و آمادگی پیدا کردن در مقابل این فناوریهای نوظهور میدونه. نه پاک کردن صورت مسأله و اجتناب ازشون.

ما در حال حاضر، به تعبیر کلاوس شواب (Klaus Schwab)، بنیانگذار و رئیس هیئت مدیره مجمع جهانی اقتصاد، در حال تجربه انقلاب چهارم صنعتی هستیم که شامل فناوریهایی همچون هوش مصنوعی، اینترنت اشیاء، بایوتکنولوژی، نانوتکنولوژی، روبوتیک و غیره میشه.

این بار سرعت تغییرات، بیش از هر رویداد دیگهای بوده و طبیعیه که وقتی سرعت چنین فرآیندی از زمان لازم برای تطبیق دادن افراد با اون بیشتر بشه، دوباره تکنوفوبیا سر و کلهاش پیدا میشه.

در ایران هم فناوریهراسی، پدیده جدیدی نیست و سابقه طولانیای داره. مثلاً دوچرخه، وقتی که وارد ایران شده بود، به عنوان وسیلهی اجنه و شیاطین ازش یاد میشد و مدتها طول کشید تا مردم به این نتیجه برسن که دوچرخه ترس نداره. مثال دیگه، رادیو هست، که مدتها با محدودیت حکومتی روبرو بود و مردم عادی حق استفاده ازش رو نداشتن. این قضیه در مورد فناوریهای دیگهای هم از جمله بلوتوث، اینترنت، ماهواره و پیامرسانهایی مثل تلگرام صادق بوده و حتی هنوز هم میبینیم که بسیاری از نهادهای تأثیرگذار جامعه، نه تنها اقدامی جهت کاهش ترس ناشی از این فناوریها نمیکنن بلکه سعی در بیشتر کردن آتش این هراس دارند.

راهکار ۳۶۰ درجه پرداخت

ویژه کسبوکارها

تکنوفوبیای سازمانی (تکنوفوبیا: علل، پیامدها و راه کارهای آن در سازمانهای دولتی):

اما آنچه مسلم است این که خود این تکنولوژیها فی النفسه، پدیدههای وحشتناکی نیستند. در همین راستا، دو دانشجوی ارشد و دکتری دانشگاه علامه طباطبایی، در خصوص پدیدهی تکنوفوبیا در سازمانهای دولتی، پژوهشی انجام دادن که نتایج جالبی رو به همراه داشته.

در این پژوهش به این موضوع اشاره شده که فناوریهراسی، میتونه دو علت فردی و سازمانی داشته باشه. یعنی بعضی وقتا فناوریهراسی ریشه در خود فرد داره و فارغ از شرایط و نوع فعالیت اون فرد توی سازمان هست. اما برخی از اوقات این هراس، علل سازمانی داره. از جمله دلایلی که تو این پژوهش حاصل شده، میشه به ترس از دست دادن جایگاه فردی، کم شدن حیطه اختیارات مدیر، تغییر ساختار مدیریتی، ترس از عدم توان تطبیق با تغییرات سریع تکنولوژی، ترس از دست دادن مشتریهای سنتی، ترس از نفوذ و از دست دادن اطلاعات، ترس از وابستگی به متخصصها، ترس از عدم توانمندی در جذب نیروی متخصص و مواردی از این دست اشاره کرد.

حالا سوالی که مطرحه اینه که این افراد که به دلایل مختلف فردی و یا سازمانی به تکنوفوبیا دچار هستند، در مواجه با فناوریهای نوین چه اقداماتی انجام میدن:

طبق این پژوهش، مدیران تکنوفوب در سازمانهای دولتی به هشت شکل با فناوریهای جدید مقابله میکنند:

۱- به فلسفهی وجودی تکنولوژی حمله میکنند.

۲- با به تعویق انداختن زمان، سعی در عدم اجرای تکنولوژی میکنند.

۳- در مرحلهی استقرار تکنولوژی، مشکلاتی رو بوجود میآورند.

۴- سوالاتی در جهت ایجاد اشکال در زیرساختهای مربوط به تکنولوژی و مکان مورد نیاز آن مطرح میکنند.

۵- هزینههای مربوط به تکنولوژی را بیش از اندازه تخمین میزنند.

۶- به تیم استقرار کننده تکنولوژی حمله میکنند.

۷- سازمان را با تکنولوژی وارد شده مقایسه میکنند و هدف از انجام این مقایسه را عدم تطبیق سازمان با تکنولوژی میدانند.

۸- عدم انجام کار و از زیر کار در رفتن

چنانچه به مطالعه بیشتر در مورد تکنوفوبیای سازمانی تمایل دارید، میتونید مقاله «تکنوفوبیا: علل، پیامدها و راهکارهای آن در سازمانهای دولتی» نوشته شده توسط آقای رضا عسگری و آقای امیر عسگری، که در نخستین کنفرانس ملی تحقیق و توسعه در مدیریت و اقتصاد مقاومتی سال ۱۳۹۷ منتشر شده است را مطالعه کنید.

حالا که با کلیات پدیده تکنوفوبیا یا فناوریهراسی و سایبرفوبیا آشنا شدیم، میخوام به زیرمجموعهی جدیدتری از این نوع هراسهای ویژه بپردازم. هراسی که این بار گریبانگیر صنعت فناوری مالی یا فینتک شده.

پینوفوبیا (Paynuphobia):

در سال ۲۰۱۳، Payments Council یا انجمن پرداخت انگلستان که امروزه به اسم Payments UK میشناسیمش، یک فوبیای جدید رو معرفی کرد به نام پینوفوبیا (Paynuphobia). پینوفوبیا رو هراس و ترس استفاده کردن از ابزار جدید پرداخت تعریف کردن. ابزار جدید پرداخت میتونه چیزای مختلفی رو شامل بشه، مثلاً کارتهای غیرتماسی، اپلیکیشنهای موبایلی و اینترنتی پرداخت و بانکداری. اغلب این ترسها و نگرانیها از موضوع امنیت نشأت میگیره. بر اساس پژوهش این انجمن، این نوع فوبیا، حدوداً ۲۶ درصد افراد رو تحت تأثیر قرار داده. یعنی حتی بیشتر از جمعیت افرادی که از عنکبوتها میترسن (که حدوداً ۲۵٪ تخمین زده شده).

همچنین این انجمن میگه که از هر هفت نفر، یک نفر، احساس میکنه که زندگیش به دلیل ترس از تکنولوژی، عقب افتاده. و به همین ترتیب، از هر ۱۰ نفر توی این تحقیق، یک نفر از خدمات اینترنت بانک به کلی اجتناب میکنن. نزدیک یک چهارم پینوفوبها (۲۲٪) اعتراف کردن که وقتشون رو توی صف بانک واسه یه موجودی حساب گرفتن تلف کردند؛ ۱۴ درصد افراد هم (یک نفر از هر هفت نفر) چون به بانک دسترسی نداشتند، نتونستند به موقع پرداختشون رو انجام بدند و نتیجتاً متحمل ضرر و زیان شدن. اینها در حالیه که تو هر دو مورد، این افراد میتونستن از راه دور و بوسیله موبایل یا هر ابزار بانکداری و پرداخت آنلاینی کارشون رو انجام بدن.

سه سال پیش هم، تو آبان ۱۳۹۵، بانک دی یک پژوهشی انجام داد تحت عنوان «بررسی نگرش و گرایش شهروندان تهرانی به بانکداری الکترونیک». نتایج این پژوهش هم نشانگر وجود پینوفوبیا در ایران هست، به طوری که علیرغم سرمایهگذاریهای زیادی که در دو دهه گذشته بر روی بانکداری اینترنتی و موبایلی انجام شده، فقط ۳۲.۵ درصد از تهرانیها از موبایل بانک و ۴۴ درصد از اینترنت بانک برای کارهای بانکیشون استفاده میکنند.

سه دلیل اصلی عدم استفاده مردم از این خدمات طبق این پژوهش، موارد زیر است:

۱- احساس عدم سهولت ادراکشده: سهولت ادراک شده به این معنیه که کاربر چقدر برای یادگیری یک فناوری خاص، باید انرژی ذهنی مصرف کنه. طبق آمار تقریباً نیمی از مردم احساس میکنند که شیوه کار با اینترنت بانک و موبایل بانک پیچیده و دشواره و نیاز به تلاش فراوانی داره و به همین دلیل عطاش رو به لقاش میبخشند.

۲- احساس عدم مفید بودن: یعنی اینکه کاربر به چه میزان احساس میکنه که با استفاده از یک فناوری، میتونه کارهاش رو بهتر انجام بده. حدوداً ۳۴ درصد مردم اصلاً نمیدونن از طریق اینترنت بانک، چه کارهایی رو میتونند انجام بدن.

۳- احساس عدم امنیت: احساس امنیت، برمیگرده به این موضوع که تا چه حد اطلاعات مبادلات مالی و حریم شخصی کاربر توسط اون فناوری خاص محافظت و صیانت میشه.

این پژوهش در پایان، راه حلی برای این مسائل ارائه نمیکنه ولی انجمن پرداخت انگلستان میگه که یکی از راههای غلبه بر این هراس و ترس، آموزش، آگاهیبخشی یا ایجاد awareness هست. اما قبل از انجمن پرداخت انگلستان، در سال ۲۰۱۱، شرکت فرانسوی انجنیکو (Ingenico) که از رهبران ارائهدهنده خدمات پرداخت در دنیاست، یک تحقیقی انجام داده بود در خصوص میزان پذیرش فناوری غیرتماسی یا Contactless در بین مردم بریتانیا. فناوری غیرتماسی همون تکنولوژی هست که در کارتهای مترو و اتوبوس ما چند سالیه که داره استفاده میشه. نتایج این پژوهش بسیار مشابه دو پژوهشی که قبلتر بهش اشاره کردم، بود. نکته اولش این بود که فقط ۱۳ درصد از مردم، کارتهای بانکی مجهز به این تکنولوژی غیرتماسی رو داشتند که تنها ۵ درصدشون پرداختشون رو از این طریق انجام میدادند؛ و نکته دوم این که مردم شدیداً ابراز بیاطلاعی نسبت به این فناوری میکردند و دغدغههایی داشتند از جنس این که، این کارتهای غیرتماسی کجاها استفاده میشن، پایانههای فروش یا ترمینالهای غیرتماسی چه شکلی هستند و مهمتر از هر چیز، امنیت این فناوری چگونه تأمین میشه و چجوری خیالشون راحت باشه از بابت تقلب و دزدی.

این همگرایی بین نتایج تحقیقات، میتونه تا حدی ریشههای پینوفوبیا یا هراس از ابزار جدید پرداخت رو نشون بده. ولی حواسمون باشه که پرداخت تنها یکی خدمات مالی به حساب میاد و ما در حال حاضر با پدیدهی بزرگتری نسبت به پینوفوبیا، روبرو هستیم. پدیدهای که من اسمش رو میگذارم فینتک فوبیا.

فینتک فوبیا (Fintechphobia):

فینتک فوبیا، ترس و هراس از پدیدهی فینتک هست. این هراس یک پدیده چند وجهی به شمار میاد. نشانههای این هراس از یک سو در مؤسسات مالی سنتی دیده میشه، از سوی دیگر در قانونگذاران و نهادهای نظارتی و از طرف دیگر مصرفکنندگان.

اغلب، فوبیا رو معادل هراسی غیرمنطقی و غیرعقلایی در نظر میگیرند، اما اگه بخوایم از منظر عقلایی به هراس از فینتک نگاه کنیم، اصولاً مصرفکنندهها چند تا دغدغهی مشخص دارند که من به ۵ تا از اونا اشاره میکنم:

۱- من متوجه نمیشم که فینتک چه کار میکنه و داستانش چیه!؟

پاسخ: فینتک یا فناوری مالی همچنان مفهوم در حال تکاملیه و روز به روز داره گستردهتر و پیشرفتهتر میشه. ولی برای اینکه با داستان فینتک بیشتر آشنا بشید، من پیشنهاد میکنم اپیزود ۲ پادکست مانی وار رو کامل گوش بدید و این دغدغه کاملاً برطرف خواهد شد.

۲- آیا فینتک بی در رو پیکره؟ اصطلاحاً مثل غرب وحشی میمونه و هرکسی میتونه توش وارد بشه؟

پاسخ: این دغدغه از این جا نشأت میگیره خیلیها معتقدند فینتک قانونگذاری نشده و هر کسی هر کاری بخواد بدون هیچ نظارتی میتونه انجام بده. در صورتی که اصلاً این طور نیست و در بسیاری از کشورهای توسعه یافته و حتی در حال توسعه، قوانین و چارچوبهای مشخصی در خصوص فینتک وضع شده و فینتکها طبق اون چارچوبها نظارت و کنترل میشن. اگرچه این رو هم باید در نظر داشته باشیم که با توجه به وسعت و گستردگی فعالیتهای صنعت فینتک، بعضی جاها، فعالان فینتک جلوتر از چارچوبها و قوانین پیش میرن و نهادهای قانونگذار با کمی تأخیر و بعد از مطالعه و بررسی فعالیتهای اون نوع فینتک به خصوص و نوظهور، شروع به تعیین تکلیف کردن مرزهای فعالیت آنها میکنند. در ایران هم در چند سال اخیر حدوداً به همین شکل بوده و با شفافیت عملکرد فینتکها و نظارت قانونگذاران و رگولاتورها، میشه گفت که فینتک با غرب وحشی خیلی فاصله داره و بی در و پیکر نیست.

۳- از اطلاعات من محافظت نمیشه

پاسخ: یکی از دغدغهها و دلایل بازدارندهی استفاده از اپهای مالی یا فینتکی، موضوع امنیت و اطمینانپذیری اونا هست که تو چند تا پژوهش هم، بهش اشاره کردیم.

در کل بانکها و مؤسسات مالی اقدامات بسیاری رو برای اطمینان از امنیت خدمات مالی آنلاین انجام میدن. از رمزنگاری وبسایتها و اطلاعاتی که رد و بدل میشن بگیرید تا خروج اتوماتیک از سیستم وقتی برای یه مدت زمانی تو اون سامانه کار نمیکنید، یا مثلاً اگر چند بار رمزتون رو اشتباه بزنید و تلاش ناموفق زیادی داشته باشید، حساب غیر فعال میشه و انواع و اقسام مراحل احراز هویت. حتی در سراسر دنیا، مراکزی وجود دارن که این سیستمها رو در فواصل زمانی مختلف از نظر امنیتی مورد بررسی قرار میدن تا خطر کمتری مشتریان رو تهدید کنه. فینتکها هم با توجه به حجم دادههایی که جمعآوری و ذخیرهسازی میکنند، به خاطر اعتبار و برندشون هم که شده، مجبور هستند که سطح امنیت در حد بانکها و حتی بالاتر داشته باشند. قطعاً امنیت، دغدغه بسیاری مهمی هست و کاربران هم باید با دقت بسیار بالایی بین فینتکها، اونهایی رو در نظر بگیرند و انتخاب کنند که به خوبی محرمانگی اطلاعات و امنیت حریم خصوصی رو رعایت میکنن؛ چه از منظر رمزنگاری دادهها و چه ممیزیها و ارزیابیهای امنیتی منظم.

۴- فینتکها بیش از حد پیچیده هستند

پاسخ: پاسخ به این دغدغه بسیار ساده است. رسالت همه فعالان فینتک، کم کردن حداکثری پیچیدگیهای خدمات مالی سنتی است. فینتکها غالباً خدمات بهتر، شفافتر و شخصیسازیشدهای رو به مشتریان میدن، بیشتر در دسترس هستند و خیلیهاشون ۲۴/۷ هستن یعنی ۲۴ ساعته و ۷ روز هفته و از کانالها ارتباطی متعددی خدمترسانی میکنن.

۵- فینتکها میان و میرن و ثباتی ندارن

پاسخ: فینتکها هیچ وقت از بین نمیرن و چون نیازهای مالی افراد و کسب و کارها هر روز بیشتر و پیچیدهتر میشه، فینتکها هم متناسب با اون تکامل پیدا میکنند. شکست در اکوسیستم استارتآپی کاملاً متداول هست اما در صنعت مالی، استارتآپهای فینتک چون خیلی وقتها خدماتشون تکمیلکننده یا بهبوددهنده یا حتی جایگزین خدمات موسسات مالی سنتی هست، همواره مشتریان خاص خودشون رو پیدا میکنن. حتی بسیاری از موسسات مالی سنتی برای از دست ندادن مشتریان یا بازارشون، سعی میکنن از فینتکها استفاده کنند. در کل، تنوع مدل کسب و کار در فینتک انقدر زیاد هست که باعث میشه فینتکها غالباً به رفتن فکر نکنن.

حالا که این دغدغهها رو با هم بررسی کردیم، بد نیست اشارهای هم به هراس قانونگذاران و نهادهای نظارتی و موسسات مالی سنتی داشته باشیم. فینتکفوبیای این دسته از ارگانها، اغلب ریشه در همون تکنوفوبیای سازمانی داره و اونا هم دقیقاً همون ۸ کاری رو انجام میدن که قبلاً بهش اشاره کردم یعنی اول به فلسفهی وجودی تکنولوژی حمله میکنند، بعد، با به تعویق انداختن زمان، سعی در عدم اجرای تکنولوژی میکنند، بعد در مرحلهی استقرار تکنولوژی، مشکلاتی رو بوجود میآورند و … این سناریوها رو هممون تجربه کردیم، آخرین موردش همین رمز دوم پویا بود که توی اپیزود اول بهش مفصل پرداختم. مثال دیگه، موضوع کیفپول الکترونیکی هست که سالهاست مسکوت مونده و حتماً من تو یکی از قسمتهای مانی وار بهش میپردازم. اول این قسمت، به جنبش لادایتها اشاره کردم. لادایتهای امروز، دیگه به سراغ کارخونهها و سوزوندن ماشینآلات نمیرن بلکه با یک دکمه کسبوکارهای جدید رو فیلتر میکنن و آتش فینتکفوبیا رو بیشتر میکنن. با این مدل کارها، سعی میکنن اعتماد مردم و مصرفکنندهها رو نسبت به فینتکها کم کنند. حالا چه سهواً چه عمداً. شاید جالب باشه بدونید هنوز که هنوزه سایت نماد اعتماد الکترونیکی، فینتکها رو به رسمیت نمیشناسه و نتونسته پا به پای فناوری و مدلهای کسب و کار جدید پیش بره. از یه طرف دیگه هم، یه سری اتفاقات تو کشور میوفته که کلاً باعث تکنوفوبیا میشه. قطع کردن اینترنت یکی از اون اتفاقاست که باعث میشه آدما همواره نگران باشن و استرس اینو داشته باشن که نکنه دیگه نتونن از فلان سرویس آنلاین استفاده کنند. البته به ظن خودشون، با اینترنت ملی، دیگه این نگرانی وجود نخواهد داشت!

ما امروز باید هوشیارانه لادایتهای زمانه مون رو بشناسیم تا اثرگذاریشون در عقبمانده نگه داشتن جامعه به حداقل برسه.

پرداخت امن و آسان با جیبیمو

میزان پذیرش فینتک در سطح جهانی:

Ernst & Young در آخرین گزارشش، در خصوص شاخص پذیرش جهانی فینتک در سال ۲۰۱۹، طی مصاحبهای با ۲۷۰۰۰ نفر در ۲۷ بازار جهانی و ۱۰۰۰ شرکت (SME) در ۵ بازار، آمارهای جالب توجهی در خصوص پذیرش و adoption فینتک ارائه کرده که به بعضی از مهمترین المانهای این گزارش میخوام اشاره کنم:

این گزارش نشون میده که تو جمعیت مورد بررسیشون، ۹۶ درصد افراد حداقل یکی از سرویسهای انتقال وجه و پرداخت فینتکی رو میشناسن و ۷۵ درصدشون از یکی از این سرویسها استفاده میکنن و همونطور که میدونید فینتک فقط مربوط به پرداخت و انتقال وجه نیست. طبق این گزارش ۴۸ درصد افراد از یک سرویس فینتکی بیمه استفاده میکنند. یعنی حدوداً از هر دو نفر، یک نفر. در کل هم در جامعه مورد بررسیشون، متوجه شدن که به صورت کلی در دنیا، فینتک برای ۶۴ درصد افراد مورد پذیرش قرار گرفته و اصطلاحاً adoption رخ داده.

در مورد پذیرش فینتک از سوی SMEها یا همون شرکتهای کوچک و متوسط، هم آمار جالبی ارائه شده: طبق این پژوهش، میزان پذیرش فینتک در بین SMEها در سطح جهان، ۲۵ درصد تخمین زده شده. ۵۶ درصد SMEها از یک سرویس فینتکی بانکی یا پرداختی استفاده میکنند و ۴۶ درصد هم از یک سرویس تأمین مالی و financing فینتکی بهره میبرند.

دلیل اصلی این شرکتها برای پذیرش و استفاده کردن از فینتکهای چالشگر، محدوده قابلیتها و امکاناتشونه.

۹۳ درصد شرکتهایی که فینتکها پذیرفتن، هرجا که بتونن و ممکن باشه سعی میکنن یه راهکار فناورانه پیدا کنن. یه جورایی مزه این راهکارهای مدرن به دلشون نشسته انگار. نکتهی مهمتر اینکه حتی ۸۹ درصدشون حاضرن که اطلاعات و دیتاشون رو با شرکتهای فینتک به اشتراک بگذارند. و این از نظر من بالاترین سطح بلوغ این شرکتهاست.

اگر بیایم و آمارهای سالهای گذشته رو هم بررسی کنیم، میبینیم که حدوداً هر سال، میزان پذیرش فینتک بین افراد، ۲ برابر شده. این یعنی اینکه توی کشورهای توسعهیافته، پینوفوبیا یا به صورت کلیتر فینتک فوبیا در حال کنترل و کاهش هست.

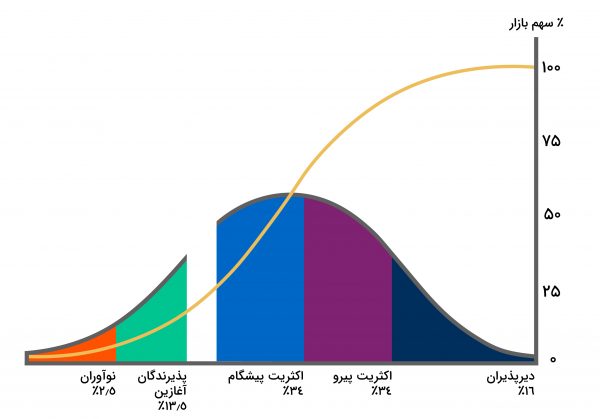

جفری مور (Geoffrey Moore) در کتاب معروفش، گذر از پرتگاه یا عبور از شکاف یا همون

Crossing the Chasm، چرخه عمر پذیرش فناوری رو به ۵ گروه از افراد تقسیم میکنه:

گروه اول، که ۲.۵ درصد جامعه محسوب میشن، نوآوران (Innovators) هستند:

این افراد به دنبال فناوریهای جدیدن و معمولاً به دلیل علاقه زیادی که به فناوری دارند جذب محصولات جدید می شوند. عموماً این افراد نوجوانان و جوانان هستند و قدرت ریسک بالایی هم دارند. یه جورایی این دست تکنوفیلیا محسوب میشه، مجذوبان فناوری.

گروه دوم، پذیرندگان آغازین (Early Adopters) هستند که ۱۳.۵ درصد جمعیت رو تشکیل میدن:

اینا افرادی هستن که از فناوری و محصولات جدید به دلیل مزیتهای خوبی که دارن استقبال میکنند. این دسته هم از نوجوانان و جوانان تشکیل میشود که قدرت ریسک و طبقه اجتماعی بالایی دارن.

گروه سوم که اکثریت پیشگام (Early Majority) نامیده میشن، ۳۴ درصد جامعه رو تشکیل میده:

این دسته از افراد پس از مدت زمان بیشتری نسبت به دو دسته قبلی به فناوری و محصولات جدید اعتماد میکنن و توقعشون از گروههای قبلی بالاتر بوده و منتظر میمونن تا نواقص و کمبودهای احتمالی فناوری برطرف بشه تا بعد استفاده کنن. این افراد بیشتر با پذیرندگان آغازین در ارتباط هستن.

گروه چهارم، اکثریت پیرو (Late Majority) هستند که اونا هم ۳۴ درصد جمعیت رو تشکیل میدن:

این دسته معمولاً بعد از اینکه بیشتر از نصف جامعه یک فناوری و محصول جدید را پذیرفتند از اون استفاده میکنند. در طبقه اجتماعی متوسط به سمت پایین هستن و بیشتر با دیگر افراد اکثریت پیرو و هچنین افراد دسته اکثریت پیشگام در ارتباط هستن.

گروه پنجم هم، دیر پذیران (Laggards) هستند که ۱۶ درصد جامعه رو تشکیل میدن:

دیر پذیران، آخرین اشخاصی هستند که فناوری رو میپذیرند. این افراد از تغییر متنفرن و معمولاً روی سنتها تمرکز میکنن. همچنین این افراد در طبقه اجتماعی ضعیف قرار دارند و از گروههای دیگه پیرترن و فقط با دوستان نزدیک و فامیل در تماس هستند.

اما ما موضوعمون فقط متوجه اون ۱۶ درصد نمیشه. دکتر مجتبی لشکربلوکی، عضو سابق هیئت مدیره بانک صادرات و از اساتید هیئت علمی رشته مدیریت دانشگاه شریف، در خصوص تکنوفوبیا یه حرف خیلی خوبی میزنه که من ازشون نقل میکنم: «مواجهه ما ایرانیان با نوآوری و فناوری همواره با ترس همراه بوده است. چه این ترس از طرف دولت باشد، چه از سویِ مردم. این مساله هم اکنون نیز جاری است و فناوری هراسی (تکنوفوبیا/ Technophobia) چون خون در رگ های فرهنگ و روان اجتماعی ما جاری است. در حالی که امارات، وزیر هوش مصنوعی تعیین و منصوب می کند! ما هنوز در این حیرتیم که بالاخره تلگرام خوب است یا نه؟»

او در پایان میگه که:

برای مواجهه با فناوری هراسی ایرانی باید به سه نکته توجه کنیم:

۱- فناوریهراسی و سنگینی ریسک اجتماعی نوآوری تنها متعلق به ایران نیست؛ اما ممکن است شدت آن در ایران در مقایسه با برخی جوامع بالا باشد. بنابراین هراس بیش از حد از فناوریهراسی به دل راه ندهیم.

۲- هر نوآوری مانند یک زایمانه و هر زایمان نیز با درد و خونریزی همراه هست پس بپذیریم که بخشی از فناوری هراسی طبیعی و مقاومت در مقابل تغییر طبیعی است و اگر نباشه باید به زنده بودن جامعه شک کرد.

۳- هر نوآوری یک سیکل (دوره) عمری دارد. همیشه یک امر نوآورانه به دیده تردید و به مثابه تهدید دیده می شود. گاهی تمسخر می شود و گاهی طرد می شود اما با با صبوری و بعد از امتحان پس دادن به عنوان یک امر طبیعی پذیرفته میشه. خیلی از فناوریهایی که امروز ما استفاده میکنیم، یه زمانی ازشون میترسیدیم. ولی به مرور زمان این ترس و هراس بر طرف شد و یه جورایی این تکنولوژیها به بخش جداییناپذیر از زندگیمون تبدیل شدن. هواپیما هم یک نمونهی دیگه از اون محصولات فناورانه هست که یه زمانی نسبت بهش هراس وجود داشت. (البته اگه در معرض خطای انسانی قرار نگیره)

سخن پایانی

ممنونم ازینکه در این قسمت همراهم بودید و امیدوارم لذت برده باشید. یادتون نره که اگه پیشنهاد یا انتقادی به این پادکست دارید، میتونید در قسمت کامنتها باهامون در میون بگذارید. پادکست مانی وار رو میتونید در شبکههای اجتماعی مثل اینستاگرام، توییتر و لینکدین با اسم moneywarpod پیدا و دنبال کنید تا اطلاعات بیشتری در مورد هر اپیزود کسب کنید.

تا قسمت بعدی از مانیوار، خدا نگهدارتون باشه.

لینکهای مفید:

پادکست مانی وار – اپیزود ۱: پشت پرده رمز دوم پویا

پادکست مانی وار – اپیزود ۲: سفر در زمان (تاریخچه فینتک)

رمز پویا چیست و نحوه گرفتن رمز پویا چگونه است؟ (تمام بانکها)